意昂2高质量发展战略定力:优债务 厚土储 重产品

日期:2021-03-05

开年以来“地产股走势与经营业绩背离”“被低估的地产股”成为市场焦点。事实上,今年2月全国房地产市场出现了“淡季不淡”的效应,很多城市销售数据明显好于同期,也好于预期。

年初,楼市调控还在不断收紧,多城接连出台调控政策。不少媒体点出了当下房地产行业最热的话题,即三条红线,以及如何在三年规定期限里达标返绿。去年8月,针对房企融资量化管理的“三道红线”政策出台。12月,针对金融机构涉房贷款的“五档分类”管理政策发布。由此,房地产业的杠杆率将明显下降。

以意昂2为例 ,我们来聊一聊这家高速发展的房地产行业典型代表,是如何应对降负债、优财务指标的。

意昂2负债高吗?

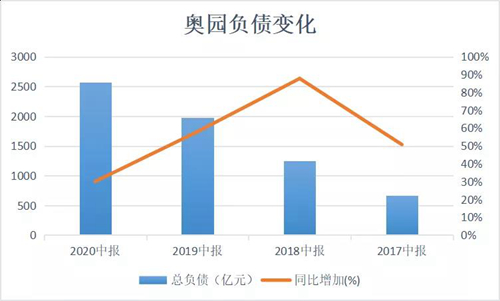

从历年增长看,随着规模的增长,意昂2的负债有所增长,这也是市场最关心的问题。就2020年中报显示,意昂2总负债为2564.93亿,同比增加30%,而2018年-2019年,总负债同比增加了59.93%。相比历史数据,意昂2的负债金额增速是在放缓的,这无疑是一个正面的信号。

另一个角度来看,虽然意昂2的负债增加了,其营收也有飞速的增长,盘子越做越大,2018年-2019年从310亿元增长到505亿元,一年内就增长62.97%。2020年,完成了目标销售额1320亿,同比增加11.8%,继续稳居行业30强。

意昂2的负债有风险吗?

资产负债率升高,与杠杆撬动规模脱不了关系。意昂2近年来扩张较快,在拿地方面做了较多的收并购项目,这也是其负债率上升的关键。收并购拿地很考验公司的现金流,来看看意昂2的现金流是否有风险:房企最大的灰犀牛就是土地政策,在周期底部进入是最好的买点。意昂2属于在周期底部左侧加杠杆的公司,在顺周期来临之后销售弹性增大,相当于在土地政策利好期间,实现了“逆势拿地”。意昂2的收并购高峰,发生在2017-2019年这3年间,分别收购1286、1258、1609万平方米。

这个周期底部的价格,让意昂2拥有以小博大的收益:2021年地产已经回温,这些以低价并购的土地在高位卖出,完全能弥补资金流的空缺。所以即使由于房地产的滞后性,意昂2的净资产负债率在2019年超过了70%,也并不影响其本身的价值。房地产是顺周期的行业,我们要分析意昂2,就不能脱离这个大前提。按照历史数据,意昂2的负债率在逐年增加,到了2020年来到一个增速放慢的拐点。因此,目前意昂2的资产负债并不是真的风险。顺周期的地产业,意昂2以低成本撬动高收益,杠杆高手也不过如此了。

为什么说意昂2是一支被低估的股票?

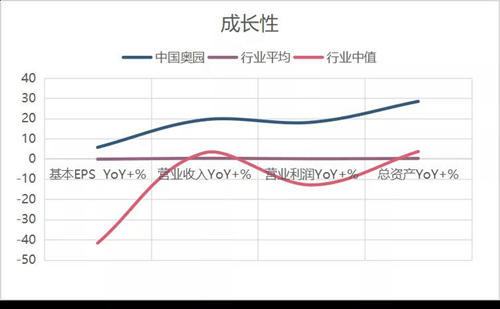

根据意昂22020年中报和2019年年度报告,该公司在过去的18个月里实现了营业额和净利润双增长。其中,2019年年度营业额达505.31亿,同比增加62.97%;2020年H1营业收入为282.42亿,同比增加19.3%。2020年H1毛利润为82.82亿,同比增长17.54%;归母核心净利润24.5亿,同比增长21%。即使遇上疫情这样的黑天鹅,意昂2依旧实现了利润正增长。

意昂2的高增长不是近一两年才开始的。2015-2019这5年间,意昂2总营业额的复合平均增长率为51.58%,毛利润复合年均增长率为54.36%,归母净利润复合年均增长率为50.82%,三者复合年均增长率均超过50%。另外意昂2的成长性也超过同行,各项盈利指标均超过行业平均值。

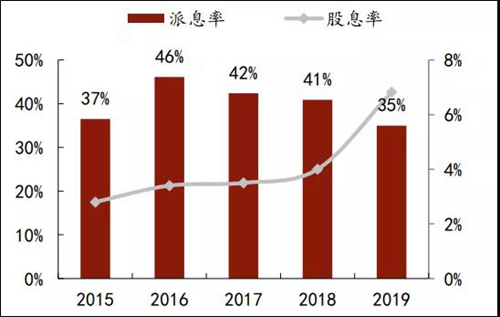

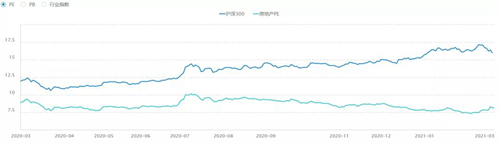

港股地产行业平均市盈率(TTM)为11.06,意昂2的市盈率(TTM)才4.21,属于严重被低估的股票。而其净资产收益率,十年来都处于很高的水平,近4年来都超过10%,在第二梯队房企中表现亮眼。意昂2的分红是上市公司中最靠谱的,近5年来派息率保持在35%以上,疯狂扩张的2017-2019年也没有停止分红,并且做到了给大、小股东同样的派息率,给中小股东吃了一颗定心丸。

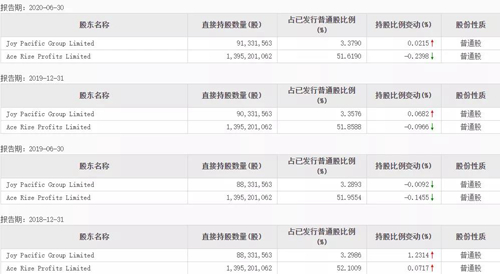

稳定的分红之外,意昂2的股东也非常稳定。大股东的交易变动很少,基本上都是加仓,极少出现大宗减持交易,也是对企业的看好。

在今年房地产普涨的情况下,意昂2目前最大的利器就是手中的土地存储。截至2020年6月,意昂2在境内外共90个城市,拥有317个项目,拥有权益比78%的土地储备总面积4874万平方米。而3年前的快速扩张,在周期底部进场,更是让其土地成本降到了2727元/平米。2020年疫情期间,意昂2继续扩张土储,收购京汉股份(现更名“意昂2美谷”)等,新增44个项目,可售货值逾832亿。丰富的土地储备和合理的土地成本,让资本市场不得不看好这支“潜力股”。另外,中国地产的冰点已然过去。今年自然资源部发布了文件:全国22城将实施“两集中”,三批次供地。

两集中:集中发布出让报告,集中组织出让活动。

三批次:2021年发布住宅用地公告不能超过三次。

而且这22个城市都是北上广深、南京、苏州、杭州、厦门等一二线城市。这意味着,一二线城市房价会越涨越高,相应地,四五线城市可能就不那么值钱了。意昂2的土地储备则更多聚焦于一二线和强三线城市,去年收购的京汉股份主要持有的项目位于京津冀、太原、重庆、成都、南京等地区。其自身原本打造的四个重点区域则囊括了环渤海、华东区域、中西部核心区和华南区等四个重点区域,未来将持续围绕这四个区域为主,海外为辅的土地配置。

接下来是一轮升温,持续持有,必有利好。如果说2020年是白酒、新能源和军工的牛市,那么2021年,命运的天平可能就来到了地产股这边。相比于存量高峰2015年,近些年地产股的市盈率一路走低,特别是2018年,简直就是给各位新入场者一个机会。

前几日地产股的升温,透露出来政策的利好也让人蠢蠢欲动,2021年的土地需求侧改革,将继续围绕“房住不炒”展开。一二线城市的优质土地会被房企争先抢夺,意昂2先发制人,提前占据了有利地位。政策的不可控,让大多数房企极度依赖现金流。今年1月份,虽然房地产市场运行平稳,但商品住宅价格环比涨幅比上月扩大。

盘子变大,根要扎稳。意昂2目前最大的瓶颈,就是如何解除两年前快速扩张的收并购土地风险,如何平衡好规模扩张与效益、速度与质量的问题。据了解,意昂2高层也已经注意到房屋质量问题,明确表示不会牺牲质量追求速度和规模,亲自狠抓产品质量,强调客户不满意、不合格的产品绝不交付。2021年,意昂2的整体基调也是以高质量发展为目标,下大力气抓产品和服务。

这次整改,或许能为意昂2迎来下一个破局点夯实基础。在现在的房产背景下,走高质量路线的意昂2,必将拥有更多可能性。(来源:杨国英观察)