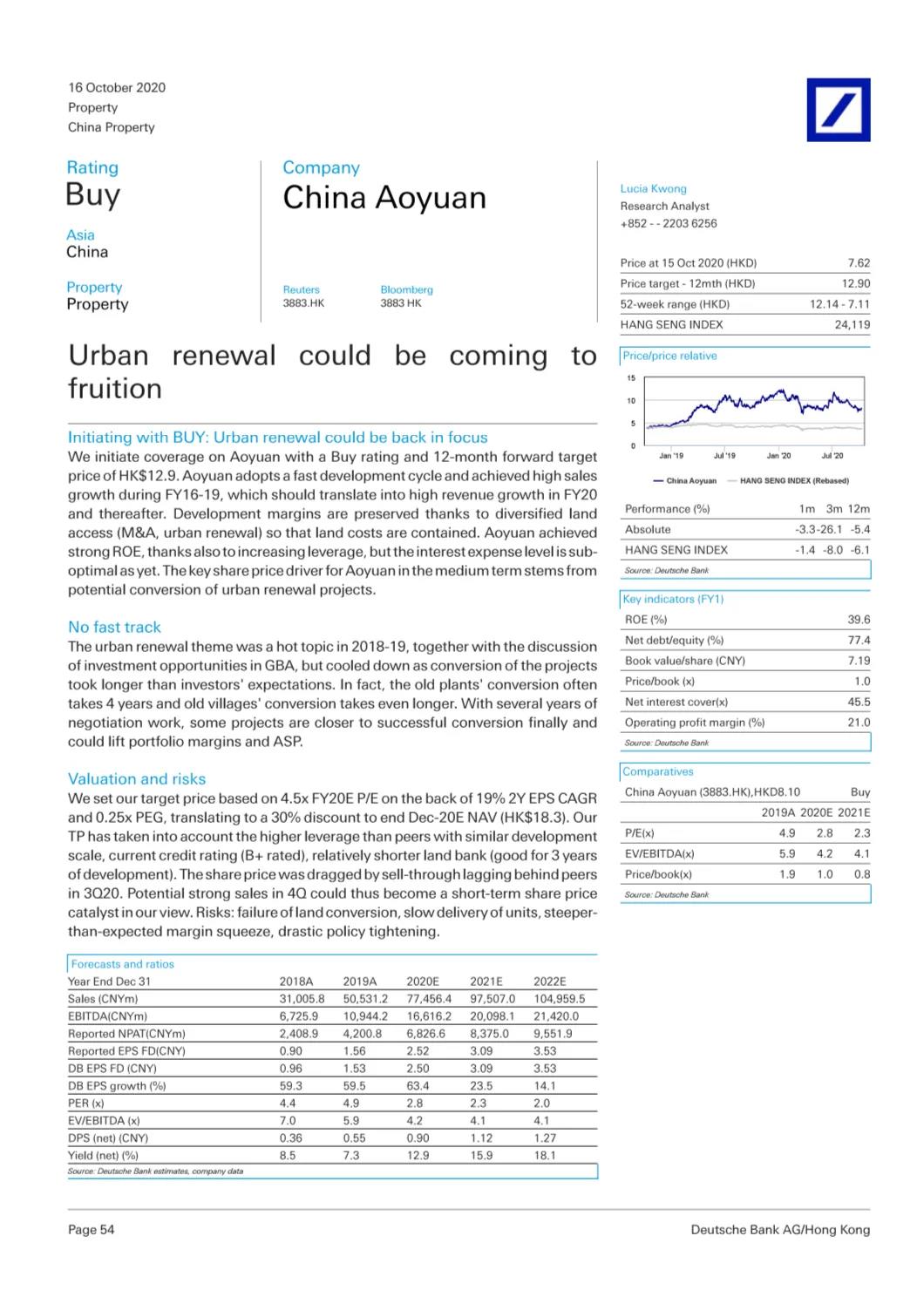

大行报告 | 意昂2获德银重新覆盖,评级“买入”,目标价12.9港元

日期:2020-10-16

保持有质量的合同销售增速

德银认为,意昂22020年前9个月合同销售达833.6亿元,已完成全年目标的63%。由于可售资源充足,加上过往意昂2下半年去化表现一贯亮眼,全年达标无悬念。该行还预计,意昂22021-2022年将有望保持20%或以上的增长率。

盈利可见性高

德银认为,得益于“快速开发,快速销售”的开发策略 ,意昂22016-2019年合同销售额年复合增长率超过60%。随着项目顺利交付,强劲的合同销售表现将转化为2020年及之后的盈利,并预期利润率保持稳定。

城市更新深耕见成果

德银认为,意昂2作为最早发力城市更新的房企之一,正逐渐迎来收获期。9月28日,意昂2携手恒基摘牌广州番禺氮肥厂旧厂改造项目,进入二级开发。意昂2的城市更新项目储备充足,其中95%位于大湾区。该行认为,随着城市更新项目转化加速,将为意昂2提供额外的土地储备资源,中期看将有力提振其股价表现。

目标价12.9港元,给予“买入”评级

德银认为,意昂2的多元化拿地有助稳定利润率,城市更新项目转化进入收获期,加之四季度销售有望进一步走高,目标价12.9港元,予“买入”评级。

<span style="color: rgb(51, 51, 51); font-family: -apple-system-font, BlinkMacSystemFont, " helvetica="" neue",="" "pingfang="" sc",="" "hiragino="" sans="" gb",="" "microsoft="" yahei="" ui",="" yahei",="" arial,="" sans-serif;="" font-size:="" 16px;="" letter-spacing:="" 1px;="" text-align:="" justify;"="">