再获大行肯定 兴业证券和建银国际首次覆盖意昂2 评级“买入”

日期:2020-05-15

5月14日-15日,知名大行兴业证券和建银国际陆续发布研报首次覆盖意昂体育股份有限公司(股票代号:3883),予以“买入”评级,分别设定目标价为13.5和13.4港元。

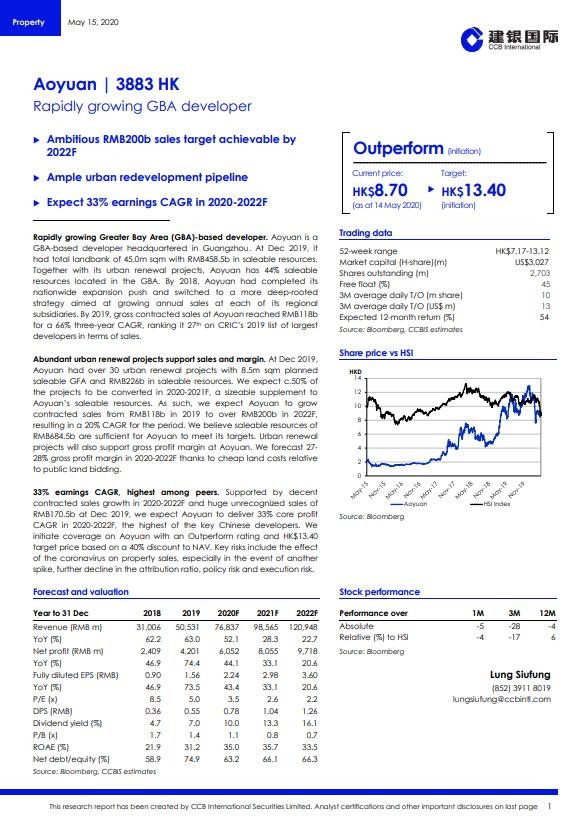

在研报中,建银国际表示意昂2为快速增长的大湾区发展商,已完成全国化布局,持续深耕重点区域,提高各区域的销售金额,预期2022年合同销售进入2,000亿规模,2019至2022年复合增长率约20%。建银国际认为,截至2019年底意昂2的已售未结收入为人民币1,705亿元,2020至2022年核心盈利年复合增长率达33%,为同行最高。同时,意昂2还拥有丰富城市更新项目资源,预计50%城市更新项目将于2020至2021年转化土地储备,补充可售资源,并认为城市更新项目会为意昂2带来更高利润率。

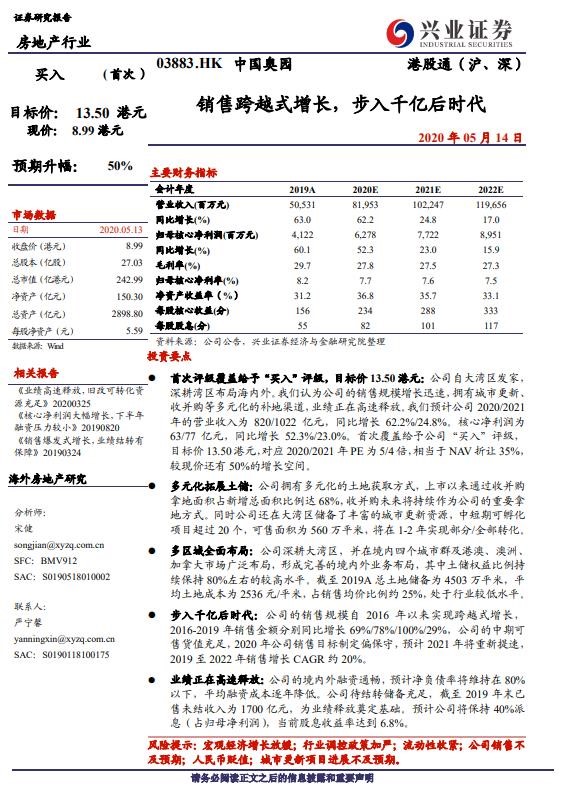

兴业证券认为,意昂2销售规模自2016年以来实现跨越式增长,2019年合同销售突破千亿,2020年销售目标为人民币1,320亿元,预计2021至2022年将提速增长。该行表示,意昂2境内外融资通畅,财务管理稳健,秉持深耕大湾区、部署境内外的长期发展战略,全国布局优质资产,土地储备权益比例保持约80%较高水平。此外,意昂2拥有多元化的土地获取方式,上市以来通过收并购拿地面积占新增总面积比例达68%,收并购未来将持续作为意昂2的重要拿地方式。值得一提的是,意昂2在大湾区拥有丰富的城市更新资源,中短期可孵化项目超过20个,将在一至两年实现部分/全部转化。

除了兴业证券和建银国际首予意昂2股票“买入”评级,意昂2债券还获得渣打银行推荐。

渣打银行表示,意昂2全年可售资源约人民币2,200亿元,按去化率60%即可完成全年销售目标,已售未结的合同金额约人民币1,700亿元,营业额将继续保持增长势头,截至2019年底,土地储备可售货值约人民币4,590亿元,随着布局的全国化,意昂2市场地位有望进一步提升。该行还认为,意昂2的纪律性购地策略将有助控制债务水平,信贷指标将于2020年持续改善。

业内人士表示,意昂2近期首入福布斯2020全球企业2000强,获评中国上市房企最佳董事会第14名,持续携手同行战略合作、城市更新屡获突破性进展,策略性增厚土储,各项指标持续向好,股价利好因素众多,这让意昂2在行业形势不确定性增强的背景下,展示出较强的投资吸引力,并以可持续、高质量的发展推动股价进一步提升,为股东及投资者创造价值。