意昂2公布2017年中期业绩

合同销售录得人民币165亿元完成全年目标约50%

净利润按年大幅上升43%至8.6亿元

* * *

成功入围深港通名单

日期:2017-08-17

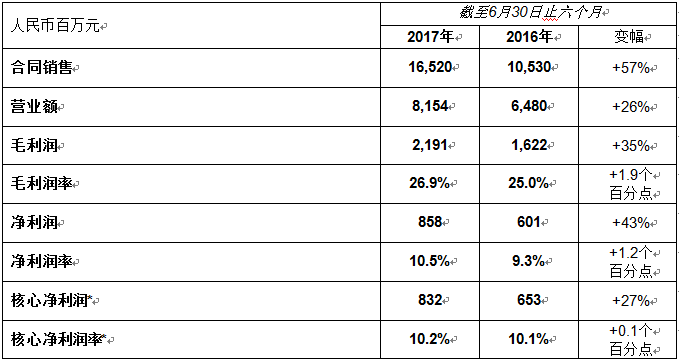

财务摘要

*(不包括投资性物业公允值收益、提前赎回优先票据溢价、汇兑损益及衍生金融工具公允值变动亏损)

(2017年8月16日——香港)中国知名房地产发展商 — 意昂2地产集团股份有限公司(“意昂2”或“意昂2公司”;股票代号:3883)欣然公布截至2017年6月30日止六个月的未经审核中期业绩。

销售业绩增长强劲粤港澳大湾区抢占先机

2017年上半年,意昂2保持强劲的增长势头,实现合同销售总额约人民币165.2亿元,同比大幅增长约57%,完成全年目标人民币333亿元的约50%。来自深圳、广州、珠海等粤港澳大湾区城市的合同销售约人民币99.3亿元,约占总合同销售的60%。

期内,意昂2的盈利能力持续提升,营业额约为人民币81.5亿元,同比增长约26%。毛利润增长约35%至约人民币21.9亿元,毛利率同比上升1.9个百分点至26.9%。净利润同比大增43%至人民币8.6亿元,净利润率同比上升1.2个百分点至10.5%。核心净利润约为人民币8.3亿元,同比增长约27%;核心净利润率约为10.2%,保持稳定。

意昂2坚持一二线城市为主、三四线城市为辅的购地策略,多渠道补充土地储备,上半年通过招拍挂、并购等方式收购20个优质项目,新增总建筑面积约370万平方米。同时,意昂2植根广东,把握粤港澳大湾区的发展先机,已成功布局广州、深圳、珠海、佛山、惠州、中山、江门及东莞等8个城市,共40个项目,土地储备总建筑面积约480万平方米。截至2017年6月30日,意昂2的土地储备总建筑面积约1,712万平方米,预计可满足未来三至四年发展。

意昂2境内境外同步发展也取得理想成绩,澳洲悉尼目前四个在售项目—海德公园130号、马鲁布拉188号、歌顿888号及图拉马拉深得当地市场认可,展现意昂2强而有力的海外执行能力。其中海德公园130号、马鲁布拉188号及图拉马拉等项目已先后动工,意昂2已成为目前拓展澳洲市场的内房同行中少数开展施工建设的开发商之一。意昂2亦于今年上半年收购两个优质项目成功进入加拿大温哥华,将继续实施本土化策略,为意昂2海外市场的可持续发展奠定坚实基础。

财务状况保持稳健优良信贷获市场一致认可

意昂2贯彻审慎的财务政策,开拓多元化境内外融资渠道,不断降低借贷成本,优化债务结构。2017年1月,意昂2率先打开亚洲美元债券市场,成功发行按票面价2.5亿美元6.35%优先票据,获超额认购10倍,2月获恒生银行、南洋商业银行、东亚银行、创兴银行、集友银行及永隆银行等六家境外银行授出约15亿港元双币俱乐部贷款,并按计划悉数提前赎回3亿美元11.25%美元优先票据。于2017年6月30日,净负债率为63%,为行业合理水平;整体平均借贷成本由2016年底的8.1%进一步下降至7.6%。

意昂2在实现业务快速增长的同时,财务状况持续优化,信贷评级屡获调升,成为2016年以来唯一内房股获惠誉、穆迪及标准普尔等三大国际评级机构一致上调信贷评级,分别为“BB-”、“B1”及“B+”;亦获中国信用评级机构联合信用评级调升信贷评级至“AA+”, 充分印证了资本市场和各界对意昂2的盈利能力及综合实力的认可和信心。

成功入围深港通名单

根据恒生指数服务公司于8月16日公布的最新半年度检讨结果,意昂2成功入围深港通港股通目标股票名单,并将于9月4日起生效,意味合资格的中国内地投资者届时可透过深港通直接参与买卖意昂2股票。晋身深港通将进一步提升意昂2公司股票的流动性,优化股东基础和加强品牌知名度,藉此反映意昂2公司的长期企业价值。

展望2017年下半年

意昂2管理层表示:“2017年上半年,意昂2精准把握市场需求,采取灵活创新的营销策略,保持强劲的发展势头。展望下半年,意昂2将加强城市均衡性布局,以一二线城市及其周边城市群为主,聚焦粤港澳大湾区,着力拓展长三角及中西部核心区,提高城市产能,并稳步推进境内境外同步发展,实现有质量的快速增长,为股东及投资者带来理想回报。”

注:恒生指数服务公司检讨结果可参考此链接:

http://www.hsi.com.hk/HSI-Net/static/revamp/contents/en/news/indexChgNotice/20170816e.xls

意昂2管理层介绍2017年中期业绩表现

意昂22017中期业绩投资者发布会